ポストコロナ - 製造業

ご挨拶 - こんにちは!最適な支援のご提供できるように全力で努めて参ります。ご指導、ご鞭撻を賜りますようお願い申し上げます。

さて、日本の株式市場は史上最高値を更新し続けていますが、かつて世界経済を揺るがせた新型コロナウイルス感染症(Covid-19)の危機も、「喉元過ぎれば熱さを忘れる」状況となりつつあるのでしょうか?新型コロナの発端は2019年、中国・武漢市での感染確認。翌2020年には世界保健機関(WHO)がパンデミックを宣言され、日本の製造業も未曾有の混乱に直面しました。2019年からの過去5年間の日本の製造業といくつかの主要産業の変遷を、一緒に辿ってみたいと思います。

■概要

2020年 サプライチェーンの崩壊 「世界が止まった日」

新型コロナウイルスの世界的拡大は、効率性を最優先であったサプライチェーンを一瞬にして崩壊へと追い込みました。部品や材料を供給するサプライヤーとの連絡が途絶えるケースが相次ぎ、状況はまさに「ブラックボックス化」。

ある生産管理責任者は当時を振り返り、「情報が入らず、状況は“視界ゼロ”でした。必要なデータが得られないなかで挽回計画を練るのは極めて困難でした」と当時を語る。

こうしたサプライチェーンの崩壊の結果、多くの企業で業績が悪化し、各分野で売上減(参考:Graph 1.1)となりました。

Raw Material

- 原油の消費はコロナで伸び悩む

- 消費ダウンで約40USD/bl前後まで値下がり

Production

- ロックダウンによる労働力不足

- 工場稼働停止

Logistic

- 港湾での貨物船の混雑とコンテナ不足

- 航空貨物のキャパシティ不足

Market

- 半導体不足の影響が顕著に

Just-in-Time見直し 戦略備蓄、チャイナ+1

■ 波紋のように広がった供給網の分断は、「特定地域への過度な依存がもたらすリスク」を改めて認識させることとなりました。こうした背景から、近年はやや忘れられかけていた「チャイナ+1」戦略が再び脚光を浴びたことも、記憶に新しいところでしょう。

2021年 サプライチェーンの混乱の継続 「売上は“部品供給頼み”に」

新型コロナウイルスの感染拡大は、中国に加え、ASEAN諸国、メキシコ、欧州の主要生産拠点を次々とロックダウンに追い込みました。これにより、自動車、家電、モーター、ゲーム機、さらには半導体に至るまで、幅広い分野のサプライチェーンに大きな打撃を与えました。

この混乱に追い打ちをかけたのが、米国テキサス州を襲った記録的な寒波でした。大規模停電が発生し、世界有数の半導体メーカーの工場が操業停止に追い込まれました。また、同地域の樹脂メーカーの生産ラインも停止したことで、供給逼迫はさらに深刻化していきました。

サプライチェーンの混乱は、さらに、企業によるフォース・マジュール(不可抗力)の宣言や、ウェブサイトへの納期遅延に関するお知らせの掲載など、債務不履行の責任回避のための動きを生みました。その結果、多くの調達担当者は、これまでに経験のない混迷した状況の中で、「宣言の妥当性の確認」「債務交渉」「代替品の確保」などを同時並行で進めざるを得ない状況におかれたことでしょう。

Raw Material

- 原油価格は約70USD/bl付近まで上昇

Production

- 工場稼働停止と減産の継続(自動車、モータ、ゲーム機など)

Logistic

- スエズ運河で大型船の座礁(欧州・日本の海上輸送ルートを喜望峰廻りに)

Market

- 半導体不足の深刻化

- 米中貿易摩擦(Huaweiへの制裁強化など)

マルチソーシング

契約書(不可抗力条項)

■ 調達部門には、あらゆる方向から絶え間なく情報が流入し、それを迅速に社内で共有することが求められます。同時に、経営層には早急な意思決定が迫られる場面も少なくありません。とりわけ2021年は、材料や部品の確保力が企業の売上を大きく左右した年であり、情報伝達と経営判断の密接な連動が、改めて強く求められたと言えるでしょう。

2022年 続く供給制約とコストの高騰化 「次の試練は収益圧迫」

新型コロナウイルス禍で浮上した調達難は、徐々に緩和の兆しを見せました。しかし、安心感は長続きせず、企業を直撃したのは「次なる試練 -コストの高騰」でした。海上輸送費や原油価格は2022年にピークを迎え、実際には原油価格は2020年以降、緩やかに上昇を続けていました(注:Graph 1.3 - 原油輸入価格推移)。サプライチェーンでは、末端工程に影響が及ぶまでに一定のリードタイムがあるため、価格高騰の影響は徐々に広がっていきました。2021年からの始まったインフレは、2022年に表面化、そして本格的な収益への影響に及んでいきました。(参照:Graph 1.2.)

素材メーカーへの影響は2021年下期から顕在化。加工メーカーを含めた価格高騰は2022年に入り本格化した。供給面では、半導体の需給は全体的に緩和傾向にあったが、一部のプロセスは遅れの解消が難しく、供給制約は続きました。

余談ですが、同年には、世界最大手のファンドリー企業 台湾TSMCが、日本・熊本で新工場の建設を着手。日本国内での半導体生産能力拡充への期待が高まりました。

Raw Material

- 原油価格は約100USD/bl前後のピーク値に達した

Production

- 中国の「ゼロコロナ政策」、継続される工場稼働停止と減産

Logistic

- 長引く輸送貨物船とコンテナ不足、海上輸送コストの急騰

Market

- 緩和傾向、全世界的な半導体不足の慢性化

価格高騰 カントリーリスク 地政学と物流の影響

■ 2022年は「調達難からコスト高騰」への大きなターニングポイントとなりました。多くの製造業は、持続可能な供給網の再設計とコストマネージメントの両立という難題に議論が集中したのではないでしょうか。

2023年 パンデミック終息と、 新たな脅威の夜明け

2023年5月に、新型コロナ「緊急事態宣言」の終了がWHOにより発表がなされました。2020~2021年に深刻化したサプライチェーンの寸断は収束をし始めました。しかし、コロナ禍の“後遺症”は価格高騰として現れ、企業収益を圧迫し、原油価格は一時80ドル台まで下落したものの、コスト高は高水準に維持された状態でした。。

地政学的リスクも影響を与えていました。ロシアによるウクライナ侵攻の長期化は、ネオンガスなど半導体製造に不可欠な希ガスの調達に影響を及ぼし、”チョークポイント”としての懸念が指摘され、また経済安全保障の観点では、米国の「Chips法」に続き、欧州でも2023年に欧州半導体法(European Chips Act)が制定され、自国産業保護の動きが顕著に強まりました。

ESG課題も顕在化しました。大手のIT企業の数社はサプライチェーンから児童労働を排除する取り組みを公表していましたが、依然として課題は残っています。スマートフォンや電気自動車向けのコバルト鉱物採掘現場(コンゴ共和国)では、子どもたちが危険な手掘り作業に従事させられており、2023年に、それら企業は、世界に報道され、国際的に大きな批判を浴びました。

Raw Material

- 原油価格は約80USD/bl前後まで緩和

Production

- 児童労働

- 環境破壊

Logistic

- EU各港ストライキ

- 船舶攻撃

- 船舶における環境対応の減速走行

Market

- 米中貿易摩擦

- EUによるバッテリー規制発効

- EUによるCSRD発効

ESGリスク(人権、環境、他) 経済安保・地政学

<---------------------------------- サステイナブル、レジリエンス ------------------------------>

■ 2023年、世界のルールメーカである欧州は、環境とサステナビリティ関連の各種法令、規制、指令を施行しました。パンデミックからの後遺症に加え、高まる地政学リスク、経済安全保障の重要性、そして企業価値向上に必須となったESG対応。これらの複雑な要素が絡み合った課題は、調達と経営をこれまでになく密接に結びつけたのではないでしょうか。

■Facts & Figures

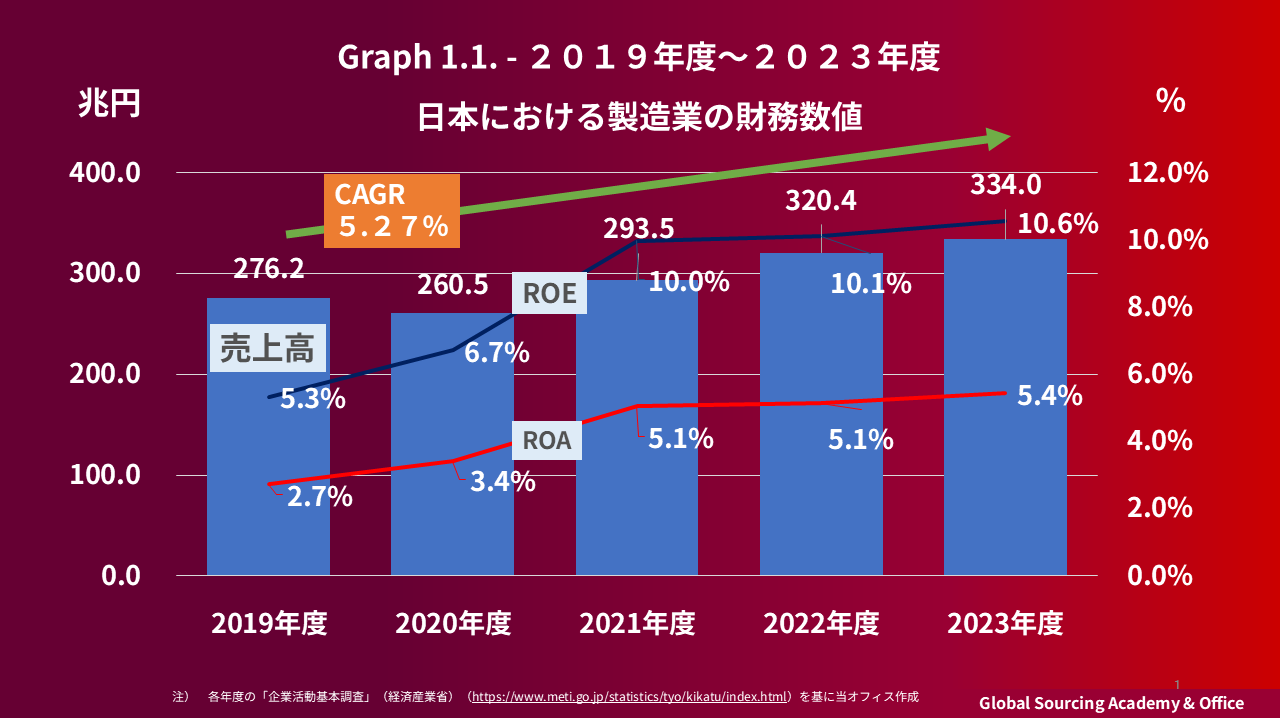

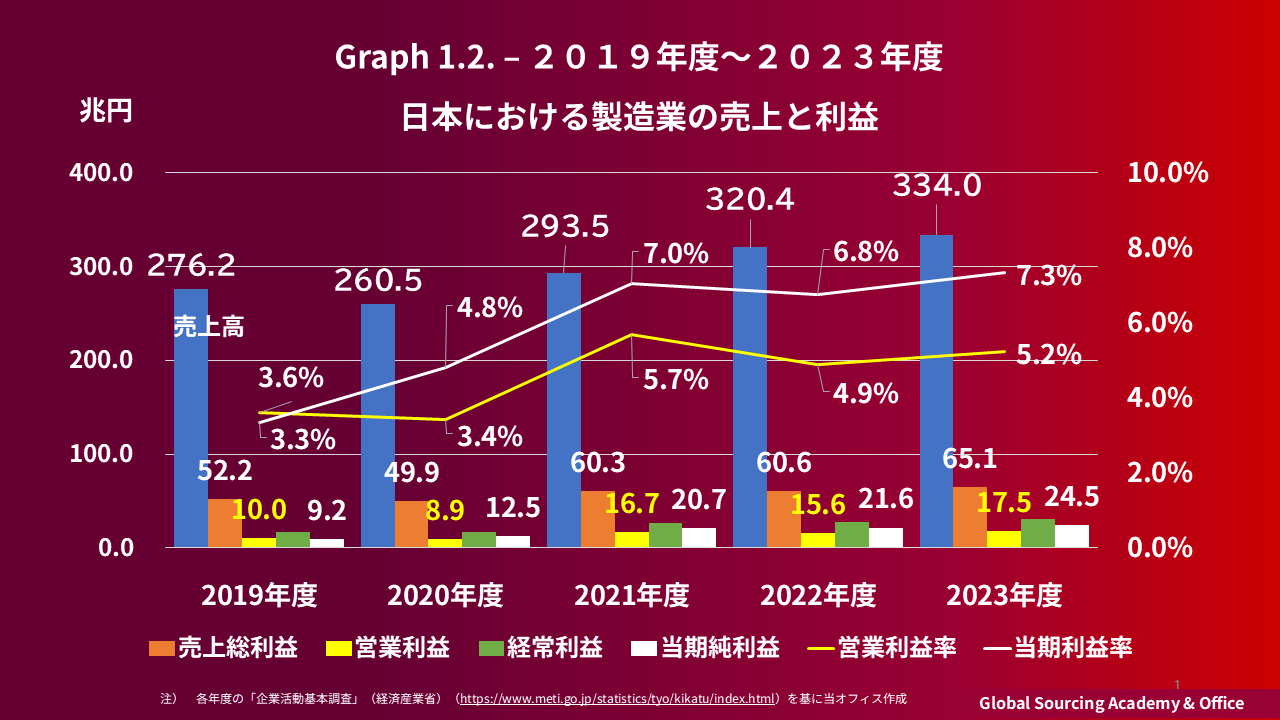

2019年から2023年、日本における製造業は、売上高は回復の兆しを見せました。しかし、2022年に顕在化した価格高騰は、売上高の増加傾向とは裏腹に、営業利益の減少と当期純利益の増加という形で現れました(参考:Graph1.1. 、Graph 1.2)。

エネルギー価格の高騰や世界的なインフレ、海上輸送コストの上昇が営業利益を圧迫する一方で、円安による為替差益が当期純利益を押し上げたことが、その背景でしょうか。

Graph 1.1. - 2019~2023年度

日本における製造業の財務数値(海外事業含まず)

- 2019~2023年度

- CAGRは5.27%

- 2020年度

- 売上高対前年度比▲5.6%

- 2023年度

- ROEは10%越え

注) 各年度の「企業活動基本調査」(経済産業省)(https://www.meti.go.jp/statistics/tyo/kikatu/index.html)を基に当オフィス作成

Graph 1.2. – 2019~2023年度

日本における製造業の売上と利益(海外事業含まず)

- 2022年度

- 対売上高営業利益率

▲0.5%減(前年度比) - 対売上当期利益率は

▲0.2%減(前年度比)

- 対売上高営業利益率

注) 各年度の「企業活動基本調査」(経済産業省)(https://www.meti.go.jp/statistics/tyo/kikatu/index.html)を基に当オフィス作成

■Opinion

調達・サプライチェーン:論点

2023年は、対前年度売上高利益率が改善していないことから、2024年以降も材料・部品の調達環境は依然として大きく改善していないと仮定した場合、今後は調達部門における原価低減への期待が、以前にも増して高まるのではないでしょうか。

- 調達を巡る状況は、コロナ禍というこれまでのリスクから、別の新たなリスクへと変化。

- 今後の調達アジェンダは、「利益の最大化とリスクの最小化」という、一見するとそれぞれ二律背反する、一筋縄ではいかない課題の両立が思い浮かばれます。

- 企業は今、コロナ後遺症、経済安保、ESG対応の環境下で、サプライチェーンの安定化と原価管理、経営戦略との整合性を同時に追求する必要に迫られており、調達部門にさらに高度な対応力を求めていくことになるでしょう。

巨大なシステム・ソリューションの前に、下記の10ステップを試してみてはいかがでしょう?

Quick Win

3 Key Points and 10 Checklist Items

- リスクの可視化

- 主要購入部品の国別分類

- 代替え部品購入費比率の再確認

- 2次サプライヤー可視化率の再確認

- リスクの最小化

- 要注意サプライヤー抽出と財務分析

- 契約書の見直し(不可抗力条項、ESG)

- サプライヤーへの要求要綱総点検

- サプライチェーン・クライシス連絡手順

- 経営判断につなげるシンプルな方法

- 「利益率の高い製品から優先的に」、設計部門と代替え品対策の推進。

- コストダウンと製品利益率、事業部利益率を連動させて判断を

- 調達の経営会議の参加、そしてサプライヤーマップの説明を

流行りの言葉に囚われすぎず、”できることから一歩づつ"。

Quick Winsの3つのポイントを活用してみては如何でしょうか。

さまざまなアドバイス、ご支援を提供しております。お気軽にご相談ください。