半導体 ソーシング戦略

■どこから買うか

ソーシングの真髄

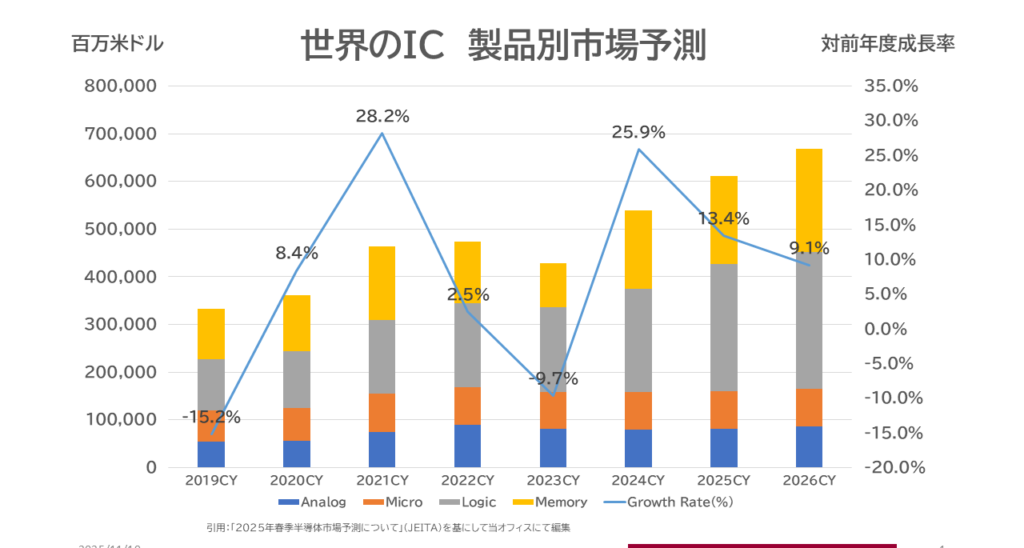

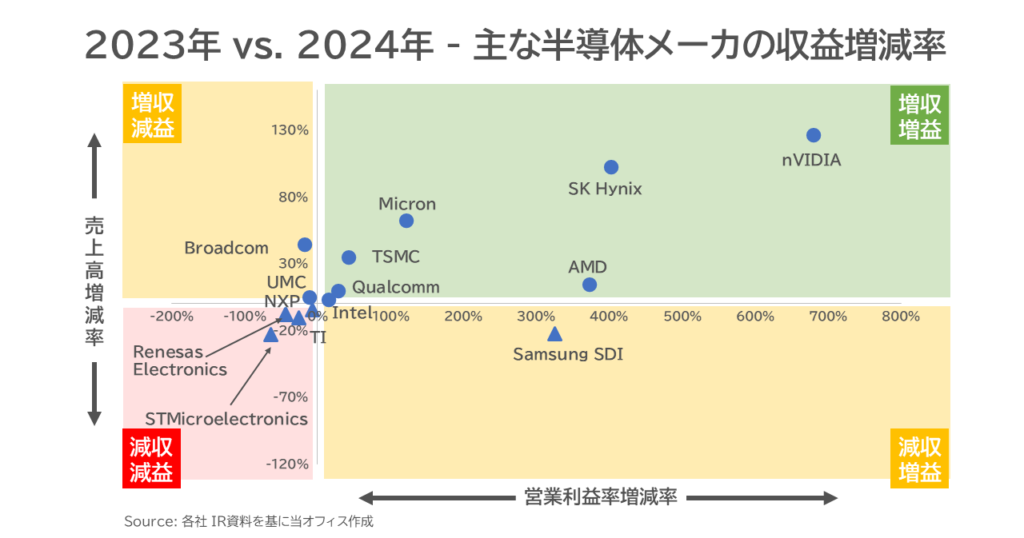

「どこから買うか」。 このシンプルな問いこそが、ソーシングの真髄であることに異論はないでしょう。しかし、その答えを導き出す変数は複雑化しています。 2023年に大きく落ち込んだ半導体の売上高は、2024年にV字回復を示しています(図1.3.)。しかし、全体の売上高の基調に反して、異なる結果を示す領域も見られます(図1.4.)。

図1.3. - 世界のIC市場

Source: 引用:「2025年春季半導体市場予測について」(WSTS)を基にして当オフィスにて編集

図1.4. - 主な半導体メーカの収益増減率

Source: 各社 IR資料を基に当オフィス作成

半導体メーカの財務体力は非常に強固ですが、事業は固定費割合が極めて高い。それは「売上の変動が、ダイレクトに利益を左右する」ことを意味します。ソーシングを検討項目の重要なポイントとして、決算報告書に目を通し、企業視点での考察をお薦めします。

■交渉

外資系巨人と渡り合う「数」と「交渉」の論理

価格交渉はソーシングプロセスの山場。ソーシングの最終仕上げのステージです。

今日の半導体市場において、その供給源の多くは欧米、中国、台湾、韓国といった外資系大手企業が占めています。我々日本企業が彼らと対等に渡り合うためには、ドメスティックな商習慣を捨て、グローバルな「ルールの違い」を理解する必要があります。でも、半導体は他の部品や材料と比べて次のような異なりを示します。

- 日系メーカ数は数少ない

- 代理店は、半導体メーカが決めている

- 半導体は「数」の世界

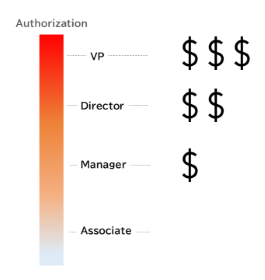

- トップ交渉で ― 価格決定権は、VPクラス

- 半導体の調達先の大半は外資系企業であり、その多くは欧米・中国・台湾・韓国の大手メーカーです。実際の交渉相手は、各半導体メーカーと契約する代理店、もしくはメーカー本体との直接交渉に分かれます。

- 「数」こそが共通言語

半導体はまさに「数量(Volume)」の世界です。 交渉のテーブルに着く前に、まずは社内の足元を見つめ直す必要があります。部署の壁を越えて総量をまとめること、部品の共通化(標準化)を推進すること、そして品番ごとの最小発注単位(MOQ)を引き上げるといった“数をつくる工夫”が、交渉における最初の武器となります。

- 「忖度」なき交渉テーブル

対日系企業との交渉において、我々はしばしば営業担当者の「社内調整力」や「忖度」に助けられます。しかし、外資系企業との交渉にその甘えは通用しません。彼らとの対話は、情緒ではなく、論理と「交渉カード」の切り合いです。

特に認識すべきは、彼らの明確な決裁権限(Authority)の構造です。職位によって提示できる価格の幅(値引き枠)は厳格に管理されています。したがって、現場レベルで話が停滞した場合、上位職へ話を上げる「エスカレーション」は、戦略価格を引き出すための正当な階段(上り路)なのです。

メーカーとの直接交渉は、確かにタフで骨の折れるプロセスです。しかし、その厳しさの先にある「競合的価格」という果実は、調達戦略において何にも代えがたい価値となるはずです

■Opinion

調達・サプライチェーン:論点

昨今、調達DX(デジタルトランスフォーメーション)は実装段階を迎え、多くの企業で業務効率化が進んでいます。しかし、冷静に見ればその多くは、発注処理や納期管理といった「トランザクショナル(定型業務)」の領域に留まっているのではないでしょうか。企業の競争力を左右する「ソーシング(戦略的調達)」の領域は、いまだ手つかずの課題として残されています。

それほど「ソーシング」という領域は、単なるシステムやプロトコルの運用を超え、「これが絶対正解」という答えは存在せず、常に多面的で複合的な見方が求められるのでしょう。ソーシングとは経営そのものの意思決定に限りなく近い - そんな領域なのだと思います。

グローバルな政策、各国の行政規制、複雑な産業構造。これらが絡み合う半導体調達は、もはや - 資材の「購買」ではなく、「経営・技術・地政学」を統合した高度な”経営戦略課題”と言えます。

また、社内のリソースだけで、この変化に対応するのは困難です。だからこそ、社内部門の連携はもちろん、市場や半導体に精通した部外の専門家をも巻き込んだ調達体制「CoE(Center of Excellence)」の構築は調達の総合力を目覚ましく向上させてくれるでしょう。外部の知見を取り込み、組織として「知の武装」を行うこと。それがこれからの半導体調達の主流となるでしょう。

流行りの言葉に囚われすぎず、”できることから一歩づつ"。

さまざまなアドバイス、ご支援を提供しております。お気軽にご相談ください。