半導体 ソーシング戦略

「半導体が足りない」――この言葉がニュースを賑わせるようになって久しい。自動車、家電、産業機器、そしてAIまで。あらゆる製品が半導体に依存する中で、安定した調達をどう実現するかは、もはや購買部門だけの課題ではないのかも知れません。いま企業に求められているのは、これまでの「購買戦略」に見る“どこから買うか”に加えて、“どう調達を設計するか”という価格交渉にとどまらない“ソーシング戦略”の発想なのかも知れません。

■半導体をめぐる経済安全保障

「半導体の経済安保」は、実は1960年代にはすでに始まっていた

かつて日本の半導体産業は、“日の丸半導体”と呼ばれ、世界市場の50%を超えるシェアを握っていました。その勢いは目を見張るものでしたが、当時の米国にとっては脅威でもありました。1960年に締結された「日米安全保障条約」を侵害する、と技術の優位性の道理を捻じ曲げられ、日本に対し、米国製半導体の市場開放(シェア20%以上の確保)や、ダンピング防止のための輸出価格開示などを求めました。これが1986年に締結された「日米半導体協定」です。「経済問題」と「安全保障問題」がいわゆる「パッケージ」で交渉ツールになった瞬間です。

この協定以降、日本の半導体事業は“再編の時代”に入ります。事業の子会社化、事業譲渡、そしてM&Aの連鎖。そうした流れの中で、かつて世界を席巻した日本企業の多くは姿を消し、2023年には日本の半導体売上シェアは世界全体の約8%まで低下しました。

※ちなみに、現在の鉄鋼業界を見ても似た構図が見られます。世界の粗鋼生産の半分以上を中国が占める一方で、米国は鉄鋼製品の輸入に対して25〜50%の追加関税を課しています。

時代や産業が変わっても、「経済安全保障」をめぐる力学は、どこか似た形で繰り返されているのでしょう。

10兆円規模の投資合戦と、「ガードレール条項」という踏み絵

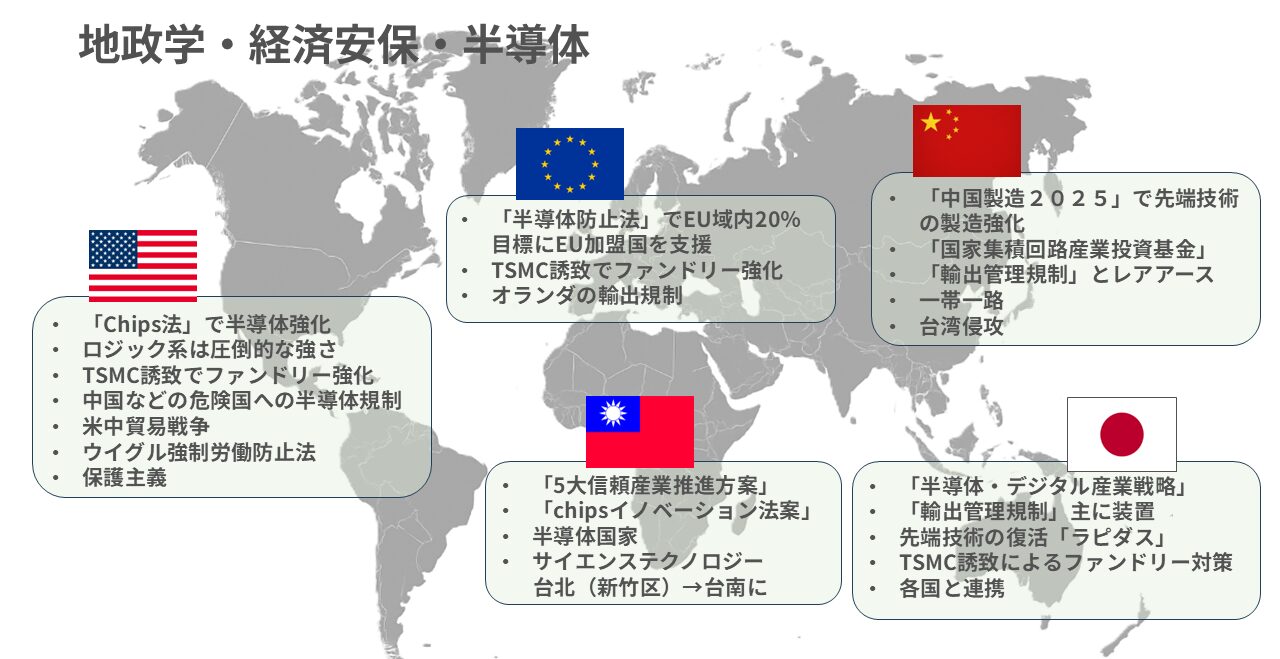

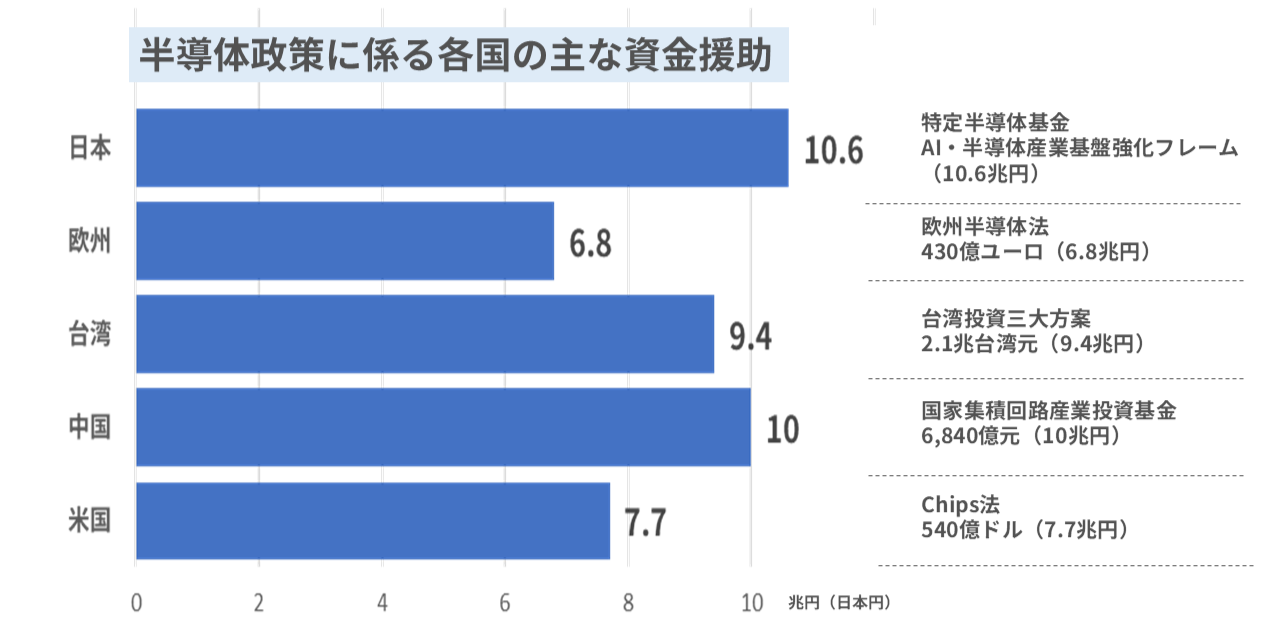

いま、米・中・欧・台・日の戦略(図1.1)や巨額投資(図1.2)が大きな注目を集めています。

図 1.1. - 米中欧台日の経済安保政策

図 1.2. - 米中欧台日の投資規模

- 米国「CHIPS法」

- 欧州「欧州半導体法」

- 中国「国家集積回路産業投資基金」

- 日本「AI・半導体産業基盤強化フレーム」

いずれも10兆円超規模の投資合戦となっています。

この巨額の投資合戦 - 半導体工場(ファブ)の建設には、先端ノードかレガシーかで違いはありますが1兆円超と言われています。他方で、それら投資の補助金が“無償の贈り物”で支給されるわけではありません。

例えば米国CHIPS法では「ガードレール条項」への合意が必須です。懸念国(多くは中国を想定)における生産能力拡大の制限、国家安全保障に関わる製品の共同研究の禁止など、厳しい要件が課されています。

しかし、中国は「世界の工場」として巨大な半導体・電子部品の消費国であり、EMSやOSATが多数存在する国でもあるため、「政治的なデカップリング(切り離し)」と「経済的な相互依存」の、この矛盾する二つの力学の間で、ガードレール条項が果たしてどこまで機能するのか疑問も残りますね。

■経済安保・地政学・サプライチェーン

「半導体を確保せよ」

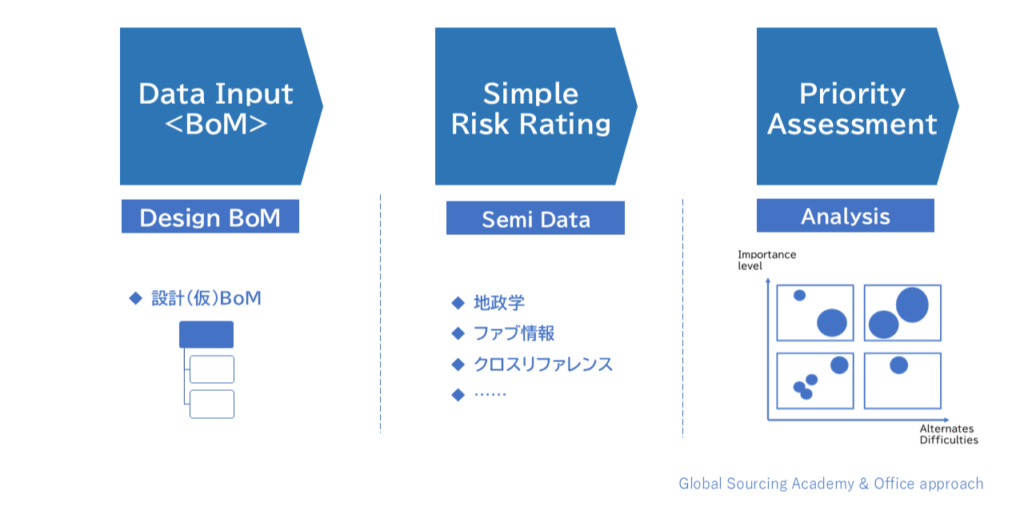

このような経済安全保障の議論は俯瞰視点として重要ですが、現場の調達担当者にとっては「で、どうすればいいの?」という話になりがちです。我々は、議論を実務へ引き戻し、開発購買プロセスにおける検討を推奨しています。

- 半導体情報(ファブ・ロケーション、マルチファブの有無など)、代替品の有無などから代替品困難の度合いを評価

- 使用のプライオリティを決定してゆく

半導体は、汎用ICを除けば、実はそれほど多くの“互換品”があるわけではありません。むしろ“調達できる半導体”や“調達リスクの小さい半導体”を採用する設計の仕組み - そんな逆転の発想こそ、最も実践的なアプローチと言えるでしょう