ポストコロナ - 鉄鋼工業

2019年から2023年にかけて、世界の化学工業は需要面でも供給面でも厳しい状況に直面していました。最近、再び注目を集める鉄鋼業界も、もちろん例外ではありませんでした。

需要の面では、COVID-19の影響が色濃く残り、特に2020年、自動車や建設業界の生産が大きく落ち込んだことで、鉄鋼需要も一気に減少しました。コスト面では、原油やナフサの価格急騰に呼応するかのように、鉄鋼製造に欠かせない鉄鉱石や原料炭の価格も2021年以降急上昇。さらにエネルギーコストの高騰も追い打ちをかけ、企業の収益を大きく圧迫しました。

結果として、鉄鋼業界は、回復しつつある需要と高騰するコストが同居する、不安定な局面を乗り越えなければならない状況に置かれたのです。

■プレイヤー

世界を揺るがす鉄鋼の地政学 ― 中国の台頭と欧米の防衛策

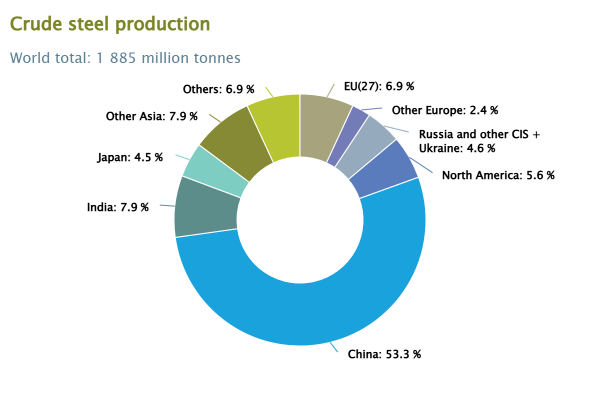

鉄鋼生産の主要プレイヤーを見ると、世界の勢力図は一目瞭然です。Graph - 1.aに示す通り、2024年の世界の粗鋼生産において、中国は圧倒的な存在感を示し、世界全体の50%以上を占めています。これに続くのがインド、そして日本です。

Graph 1.a. - 2024年鉄鋼生産量

出典:Source: World Steel Association

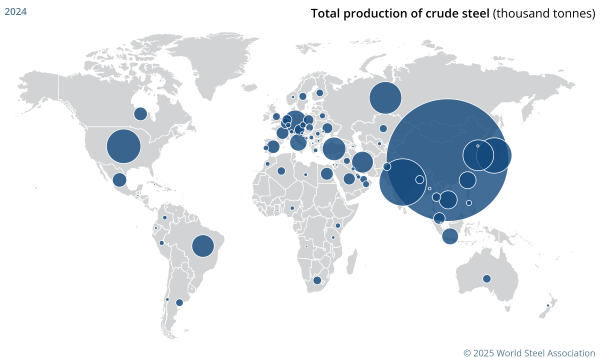

Graph 1.b. - 2024年鉄鋼生産量

出典:Source: World Steel Association

中国は世界有数の鉄鋼生産国であるだけでなく、最大の輸出国でもあり、この状況が国際貿易のバランスに大きな緊張を生んでいます。これに対抗する形で、欧州委員会は国内産業保護のため、「鉄鋼セーフガード措置」を強化し、米国と同様に最大50%の関税を適用するとメディアで報じられています。

こうした対応の背景には、中国の過剰な生産能力や、安価な輸入鋼材の欧米市場への流入に対する懸念があります。欧米諸国は長年にわたり鉄鋼の輸入動向を注視し、対象品目に対して監視や調査を続けてきました。その代表例が、2018年に米国が発動した「セクション232」で、鉄鋼に対して25%の関税を課したものです。こうした政策は、世界の鉄鋼市場をめぐる地政学的緊張の象徴的な出来事として記憶されています。

■Facts & Figures

コロナ禍からのV字回復 ― 好況と混乱のはざまで

2020年、世界は未曾有のパンデミック、COVID-19に直面しました。鉄鋼業界も同様に、需要の根幹を揺るがす大きな打撃を受けました。特に建設業や自動車業界の生産が急減したことで、鉄鋼需要はほぼ一夜にして蒸発。その影響は業界全体に及び、国内の鉄鋼メーカーはかつてない厳しい局面に立たされました(参照:Graph 1.1)。

Graph 1.1. - 日本における鉄鋼業_売上と利益

- 2019年度及び2020年度 赤字計上

- 2021年度

対売上営業利益率 5.6% - 2022年度

対売上営業利益率 4.8% - 2023年度

対売上営業利益率 4.9%

注)各年度の「企業活動基本調査」(経済産業省)(https://www.meti.go.jp/statistics/tyo/kikatu/index.html)を基に当オフィス作成

ところが2021年に入ると状況は一変。世界経済の再開に伴い、停滞していた自動車需要が回復し、鉄鋼消費も急速に息を吹き返しました。業界は“V字回復”とも言える勢いを見せ、一時的に活況を取り戻します。

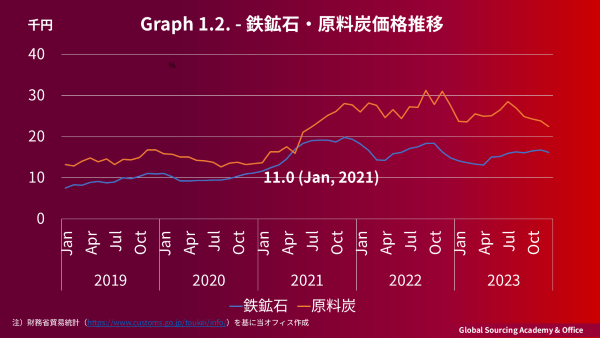

しかし同じ時期に、鉄鉱石や原料炭といった主要原材料の価格高騰は収益を直撃(Graph 1.2.)。鉄鋼業界は、好況と混乱が同居する不安定な環境の中で舵を取らざるを得ない状況に置かれました。パンデミックの影響を乗り越えたかに見えた業界は、今度は原材料コスト上昇という新たな試練に直面したのです。

■Cost Driver

生命線: 輸入頼みの原材料資源

原油やナフサ、エネルギーコストが化学工業の製品コストを大きく左右するように、鉄鋼のコストも鉄鉱石や原料炭、エネルギーによって大きく変動します。(電炉の場合は、スクラップ鉄も重要な原料です。)

2021年後半に鉄鉱石や原料炭の価格が急騰し(参照:Graph 1.2)、エネルギーの高騰と合わさり、鉄鋼製品のコストに大きく影響を及ぼしました。2022年、日本の大手鉄鋼メーカーと取引先の間で価格改定が合意された時期ことは記憶に新しいでしょうと重なりますね。

Graph 1.2. - 鉄鉱石・原料炭 価格推移(注1)

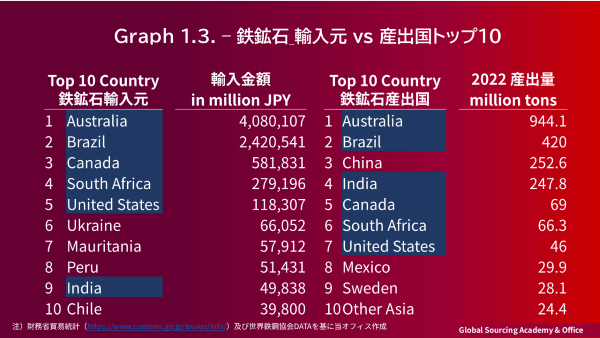

Graph 1.3. - 鉄鉱石輸入元 vs. 産出国トップ10(注2)

注1)財務省貿易統計(https://www.customs.go.jp/toukei/info/)を基に当オフィス作成

注2)財務省貿易統計(https://www.customs.go.jp/toukei/info/)及び世界鉄鋼協会を基に当オフィス作成

日本は鉄鉱石や原料炭など多くの鉱物資源を輸入に頼っており、主要な供給元や価格動向を常に把握しておくことが非常に重要です。グラフ1.3は、日本の鉄鉱石の主な輸入先と、世界の主要産出国を比較したものです。日本は、オーストラリアやブラジルなどの主要産出国への投資を通じ、安定した資源確保に努めています。また、ウクライナなどからの供給も一定程度維持されています。

一方、中国は独特の存在です。鉄鉱石の大生産国であると同時に、世界最大の消費国であり輸入国でもあります。自国内の旺盛な需要を満たすために、自国の生産量を上回る量を輸入しており、「輸出をあまりしない資源大国」という、ユニークな立ち位置を占めているのです。

■Opinion

調達・サプライチェーン:論点

2024年、世界の鉄鋼需要は減速の兆しを見せ、ドイツの大手鉄鋼メーカーは大規模な人員削減を発表されました。化学工業と同様、鉄鋼業界も短期的な見通しに不透明感が漂っています。

今後の鍵を握るのはやはり中国ではないでしょうか。世界の粗鋼生産量の50%以上を占め、また同国の過剰な生産能力は、これまで需給バランスや価格形成に大きな影響を与えてきました。欧米の保護主義的政策は、その中国の動きをけん制するものでしょう。しかし、グローバルの対抗策では、業界再編の動きは今後も活発化していくのでしょう。また、内需拡大の動向も需要なチェックポイントですね。

混乱が続く現状の中で、脱炭素の流れに注目される「グリーンスチール」分野では、日本の鉄鋼業が誇る高度な技術力が光ります。こうした不確実な時代だからこそ、調達に携わる私たちは、マクロ的な視点で市場の動向を把握することが、まず第一歩として重要でしょう。

- 中国の動向と需給バランス

- 主たるプレイヤーの決算書

- 主なプライヤーの原材料資源の確保

- 経済安全保障における新たな規定、指令

調達・経営コンサルティング、顧問サービスを通してご支援を提供をしています。