ある日突然の値上げ通知-中東リスク

メールボックスを開くと、ある件名が目に入る。「樹脂材の価格改定について(お願い)」。

「また来た」って思いますよね。

クリックすると、「原材料の高騰を受け、来月より〇〇%の価格改定をお願いしたく……」という、お決まりの文章が続きます。でも、添付資料には種類別の新単価の記載だけで、「いつから高騰したのか」「なぜこの%なのか」、肝心なことはどこにも書いていない。調達の現場では、こういう「突然の値上げ通知」は珍しくありません。

このコラムでは、「値上げがどこから始まり、どう伝わり、なぜ手元に届くのか」 - 連鎖構造を川上から川下まで一緒に追いかけてみます。

■日本と中東

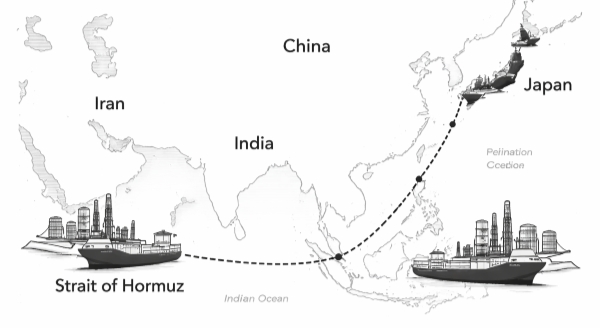

ホルムズ海峡という「ボトルネック」- ナフサ輸入の約7割が通過する海峡

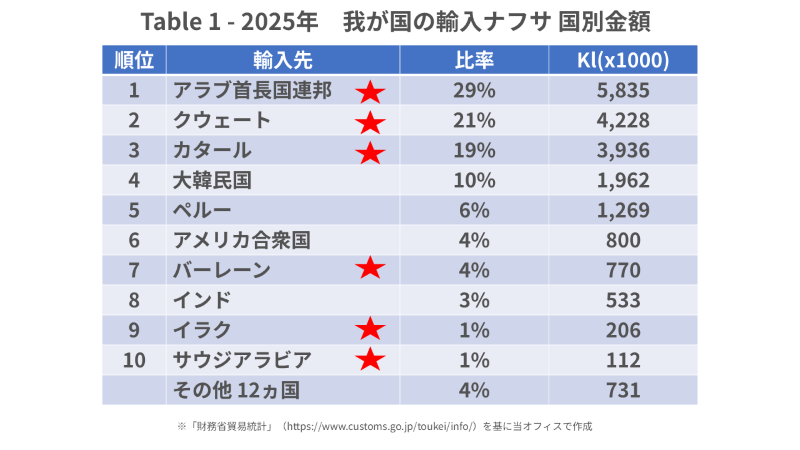

現下の「樹脂材の調達リスク」は、中東情勢の緊張から端を発し、日本の製造業に大きな影響を与えています。数字を見ると、その影響の背景はもっとわかりやすいでしょう。2025年の財務省貿易統計を利用して、HSコード2710.12.181を基に調査、整理しました。

日本が輸入するナフサの国:

アラブ首長国連邦(29%)、クウェート(21%)、カタール(19%)

の3カ国が上位を占め、合わせると約69%に達する。さらにイラク、バーレーン、サウジアラビアを加えれば、中東依存度は75%を超える(Table1参照)。

これらの国から日本へ向かうタンカーが通るのが、ペルシャ湾の出口に位置するホルムズ海峡です。

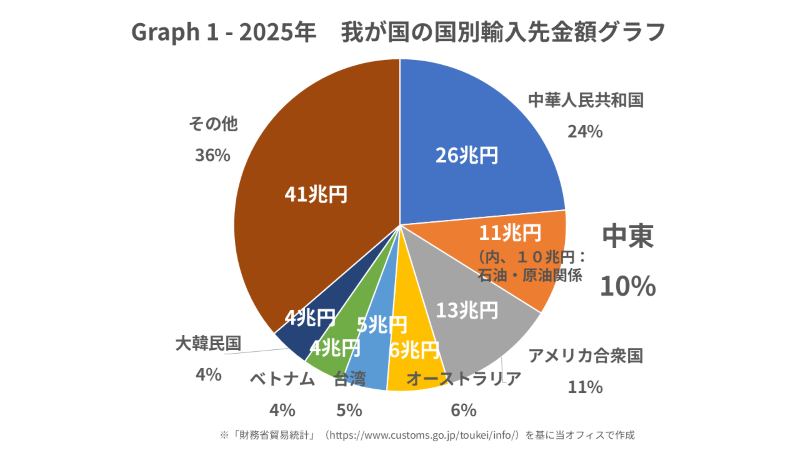

幅わずか約50kmのこの海峡、実は世界の石油製品の流通における最大の「ボトルネック」とは言い切れない。欧州の中東への依存度はそれほど高くはありません。2025年の国別輸入統計では、日本の輸入全体に占める中東の割合は約10%で、その大部分が石油・原油関連 - 約10兆円(Graph 1参照)。

日本が中東から輸入する原油は原油の全輸入量の約94.1%を占めています。ちなみに国産ナフサはナフサ全体量の約3割と言われています。当然、輸入した原油を精製して作られます。つまり、中東はまさに日本にとっての「エネルギーの生命線」と言っても過言ではないのでしょう。

■市場と円安

ナフサ価格は「乱高下」が常態 - 2022年の急騰が示す未来のリスク

「原油が上がったから、ナフサも上がる」──頭ではわかっていても、その振れ幅を実際に数字で見ると、少し背筋が伸びるのではないでしょうか。

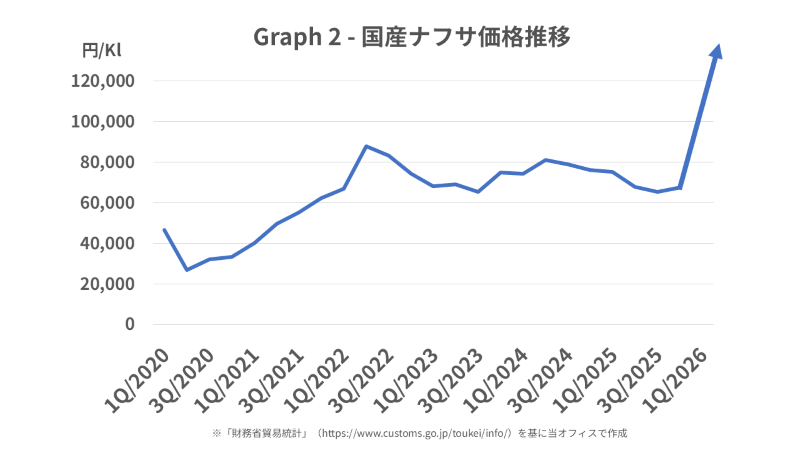

では、2020年から2025年にかけてのナフサ価格を振り返ってみましょう。2020年2Qにはコロナ禍による需要急落で約27,000円/klまで落ち込んだ価格が、わずか2年後の2022年2Qには約88,000円/klへと、実に3倍以上に急騰しました。ロシアのウクライナ侵攻による原油市場の混乱と、急速に進んだ円安が、ダブルパンチとなって価格を押し上げた形でした。

その後は落ち着きを取り戻し、2025年には65,000〜68,000円/kl前後で推移しましたが、「安定した」とは言いにくい水準が続いています。2020年のコロナ禍前の水準(約46,000円/kl)と比べれば、足元の価格はまだ4割以上高い状態を示していた。

今回のナフサ価格推移は四半期平均の輸入ナフサ価格に2,000円/Klを加算して、簡易的にグラフ化しました(Graph 2 参照)。

ここで調達担当者として押さえておきたいのは、価格の絶対値よりも「変動の速さと幅」だと思います。わずか8四半期で3倍になるという動きは、私たちの中期的な利益計画(中期計画)を簡単に吹き飛ばすほどの変動幅で、「地政学」と「円安」というレバーの乗数的な影響でした - ナフサはドル建てで取引されるため、原油価格が横ばいでも、円が売られれば輸入コストは自動的に上昇する(Image 1参照)。

上述の2022年の急騰は、原油価格の上昇と円安が同時に起きたという、調達担当者にとって最悪のシナリオだった。そして今、その条件が再び揃いつつあります。

■樹脂材へ

原油から樹脂材まで - 価格が「届く」までのタイムラグを解剖する

ここまでで、中東リスクがナフサ価格を動かす連鎖のメカニズムは見えてきたのではないでしょうか。では次の問いは、「そのナフサ価格の変動が、どの樹脂材に・いつ届くのか」を見てみると、ここに調達担当者が留意しておくポイントが隠れています。

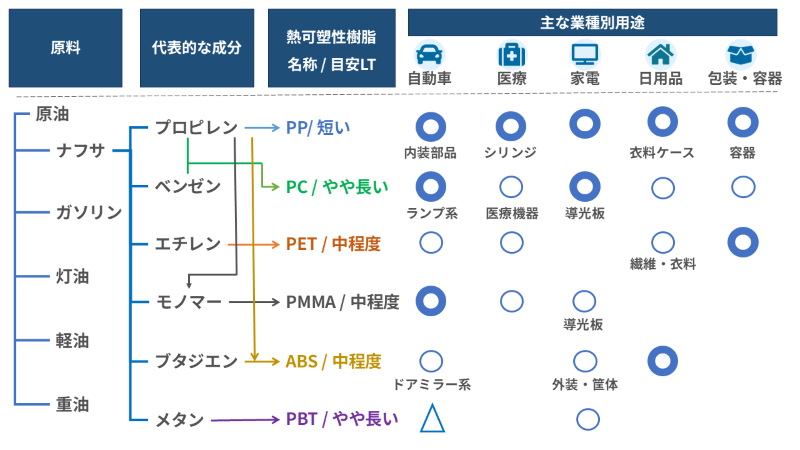

原油からプラスチック部品が生まれるまでの道筋を、簡単に整理してみましょう。原油を精製するとナフサが得られる。ナフサを分解・反応させることでエチレン、プロピレン、ベンゼン、ブタジエンといった成分が生まれ、それぞれが重合・加工されることで私たちが調達する樹脂材へと変わっていきます。ただし、同じ親(ナフサ)を持っていても、価格が届くタイミングは樹脂によって少し異なります。

たとえばPPは、原油→ナフサ→プロピレンという比較的シンプルな工程で製造されるため、製造リードタイムが短く、ナフサ価格の変動が比較的早く価格に反映される。一方でPBTやPCは、後工程の時間や中間在庫の点から、ナフサ価格が動いてから発注価格に反映されるまでにタイムラグが生じます。

新発注価格は先の四半期や半期に対して交渉されていきますよね。今の価格は既に決定価格です。でも、冒頭の「突然」は、便乗的な直近の改定も含まれる場合もある。我々、調達担当者は、どの時期への通知であるのか、理論値検証を含めての対策を考えることを置き去りにすると、近視眼的な交渉に突入することになるかも知れません。

■中東 ナウ

サプライチェーンの中東経由の洗い出し

本コラムでは、ここまで「コスト視点」を軸に、数字で川上から川下まで追いかけてみました。

さて、”中東のいま”を見ると、ホルムズ海峡の物流は、事実上閉鎖。代替候補として、オマーン、イエメンの港が検討されているもが、港の規模が小さく長期的な代替案としては問題が残る(業界関係者)。物流コストについては、Emergency Fuel Surcharge (EFS) / Emergency Bunker Surcharge (EBS)が船会社からアナウンスが予定されています。航空貨物も同じく、3月中旬より続いている空港の完全閉鎖(イラン、イラク、クェート等)と限定閉鎖(イスラエル、UAE等)などが入り乱れ、輸送をコントロールできる状態ではありません。中東は、欧州とアジアの間の供給上のHUB(経由地)となっているため、サプライチェーン全体へのインパクトは当然大きいものです。

このように忙しい足元の対応や値上げの抑制対策。それと少し先々の整理のひとつに購入品(複数購買品でない重要部材)サプライチェーン上の洗い出し(中東経由)などが望まれるでしょう。

ペルシャ湾からの原油タンカーは3月22日(日)に日本に入港しました。

サステイナブルな原油調達を期待したいと思います。

調達・経営コンサルティング、顧問サービスを通してご支援を提供をしています。

初回45分:無料でご相談受け付けております。